Comprendre le financement immobilier à l’international

par

Adrien Boucher

À l’international, les règles de financement diffèrent largement de la France : apports plus élevés, durées plus courtes et conditions variables selon les pays. Bien comprendre ces spécificités est essentiel pour investir sereinement.

Comprendre le financement immobilier à l’international

Pourquoi les règles changent d’un pays à l’autre

Le financement en France, un modèle à part

En France, le crédit immobilier repose sur un système très avantageux pour les particuliers. Il est courant de financer un projet avec 90 %, parfois 100 % de crédit. Les banques françaises utilisent un modèle très protecteur pour l’emprunteur, combinant taux d’endettement plafonné, taux d’intérêt relativement bas et durée de financement longue.

Ce contexte donne souvent l’impression que le financement immobilier à l’étranger fonctionne de la même manière. Ce n’est pas le cas. Et c’est précisément là que les investisseurs doivent comprendre les spécificités des autres pays pour éviter des surprises.

Le financement à l’international n’obéit pas aux mêmes règles

Chaque pays a ses propres critères

Dès que l’on sort de la France, les habitudes changent. Certaines banques financent facilement les étrangers, d’autres sont très restrictives. Les conditions peuvent varier selon :

• l’apport exigé

• la durée du prêt

• le taux d’intérêt

• les garanties possibles

• le statut fiscal du client

• la présence ou non d’un revenu local

Il n’existe pas un modèle international, mais une multitude de systèmes bancaires avec leurs propres logiques.

L’apport devient essentiel dans la plupart des pays

À l’étranger, il est rare d’obtenir un financement avec 10 ou 20 % d’apport. Dans la majorité des cas, les banques exigent entre 30 et 50 %. Cela surprend souvent les investisseurs français qui ont l’habitude d’être financés presque intégralement.

Les durées sont souvent plus courtes

En France, un crédit sur 20, 25, parfois 30 ans est banal. À l’étranger, les financements dépassent rarement 15 ans. Certains pays limitent même à 10 ans. Cela impacte naturellement le montant des mensualités et la capacité d’emprunt.

Les pays qui proposent des conditions relativement proches de la France

L’Europe de l’Ouest

Dans plusieurs pays d’Europe occidentale, le financement est relativement accessible pour les étrangers. Il est souvent possible d’emprunter avec 20 à 30 % d’apport. Les taux d’intérêt varient généralement entre 3 et 4 %, selon la situation financière et les revenus de l’emprunteur.

Les durées peuvent aller de 15 à 25 ans, ce qui permet de conserver un équilibre entre mensualité et rentabilité locative.

Les points à vérifier

Même dans les pays proches culturellement et économiquement de la France, chaque banque applique ses règles. Il faut vérifier :

• la nécessité d’avoir un revenu local

• la reconnaissance ou non du statut de résident fiscal

• les assurances obligatoires

• les frais de dossier, souvent plus élevés qu’en France

Un investisseur doit donc analyser les conditions avant de s’engager.

Source : unsplash.com

Exemple concret : financer un bien immobilier à Dubaï

Un financement possible, mais avec des exigences élevées

Les Émirats arabes unis permettent aux étrangers d’obtenir un crédit immobilier. Cependant, les conditions ne ressemblent pas du tout à celles de la France.

Les banques demandent généralement :

• 40 à 50 % d’apport minimum

• une situation financière très solide

• des revenus élevés

• un historique bancaire irréprochable

Dubaï propose des financements jusqu’à 20 ans, ce qui est un avantage important pour un marché international. En revanche, les taux d’intérêt sont plus élevés, souvent compris entre 5 et 7 % selon le dossier.

Pourquoi investir malgré des conditions plus strictes

Dubaï reste un marché très liquide, avec une croissance forte et une demande locative soutenue. Le financement permet donc d’optimiser un investissement patrimonial ou un projet d’achat rénovation revente.

Pour ceux qui disposent d’un bon dossier, c’est un levier qui peut être très intéressant, à condition de bien structurer le projet.

C’est précisément là que notre accompagnement intervient : analyse de la situation, choix du bien, stratégie locative et gestion complète du projet.

Source : unsplash.com

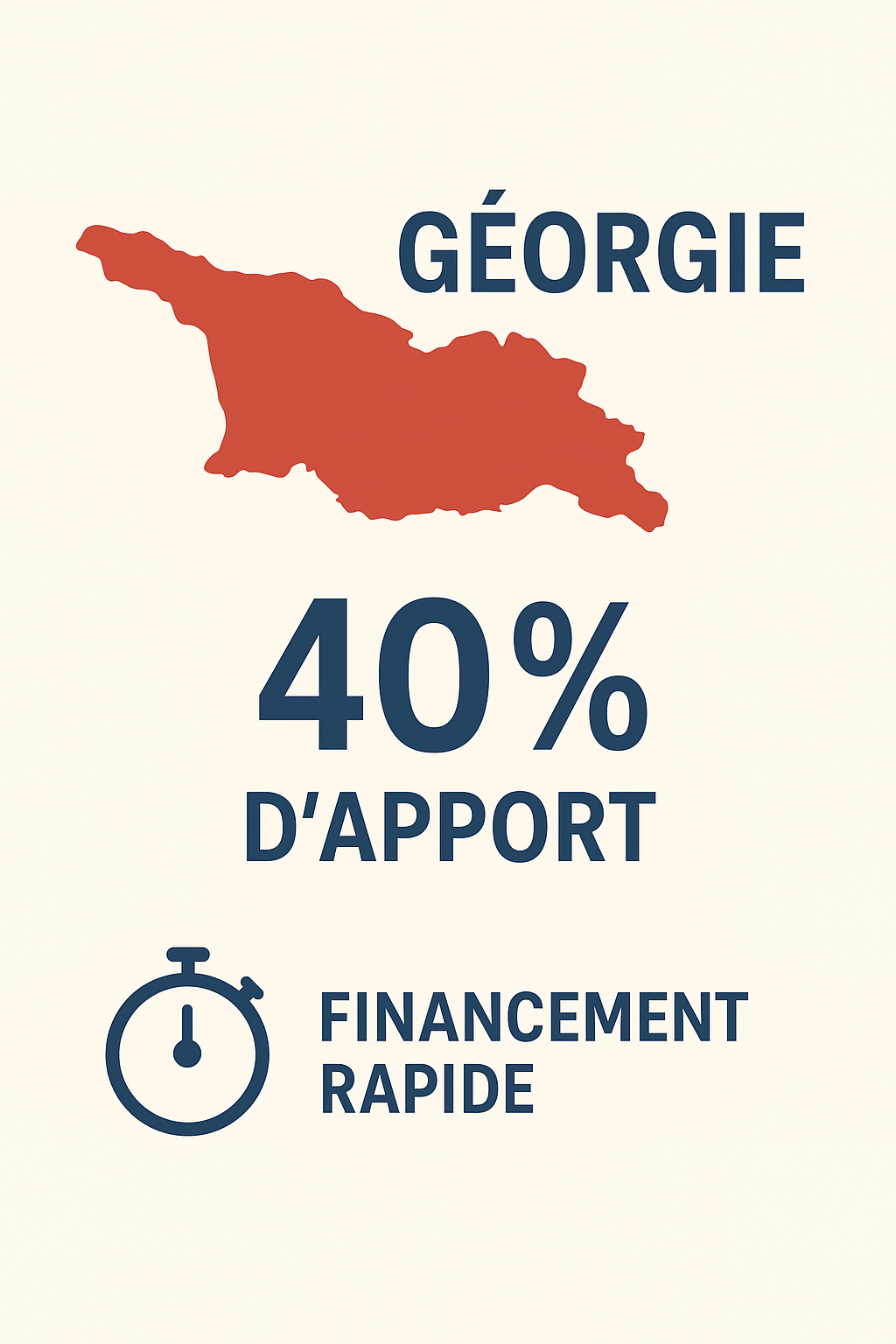

Exemple concret : financer un bien immobilier en Géorgie

Un financement étonnamment simple pour les étrangers

La Géorgie est l’un des pays les plus accessibles pour obtenir un crédit bancaire en tant qu’investisseur étranger. Les banques locales financent facilement, sous deux conditions :

• mettre un apport de 40 %

• acheter un bien dans un projet approuvé

Avec 40 % d’apport, les banques ne demandent quasiment aucun document. Pas de justificatifs de revenus, pas de preuve de résidence fiscale, pas de contrainte administrative lourde.

Pour un investisseur, c’est particulièrement pratique, surtout pour des projets multiples.

Possibilité de financer avec seulement 20 % d’apport

Avec un bon dossier financier (revenus élevés, stabilité, patrimoine existant), certaines banques peuvent financer dès 20 % d’apport.

C’est extrêmement rare dans les pays émergents et c’est ce qui fait aujourd’hui de la Géorgie un marché très attractif.

La seule contrainte : la durée du prêt

En Géorgie, les financements sont limités à 10 ans. Cela augmente les mensualités, mais permet de rembourser rapidement tout en bénéficiant d’un effet de levier intéressant.

Source : ChatGPT

Comment sélectionner le bon pays pour se financer

Définir son objectif

Selon que vous recherchez un investissement patrimonial, un effet de levier ou un rendement, les pays à privilégier ne seront pas les mêmes.

Vérifier l’accès au crédit pour les étrangers

Chaque pays a ses règles. Certains financent facilement, d’autres non. Il faut étudier les :

• durées

• taux

• apports

• conditions administratives

• exigences de revenu

Se faire accompagner pour limiter les erreurs

Le financement international comporte des spécificités que beaucoup de Français découvrent trop tard.

Nous accompagnons les investisseurs sur ces points pour éviter les mauvaises surprises et construire une stratégie cohérente selon le pays ciblé.

Source : unsplash.com

Conclusion

Le financement immobilier à l’international est très différent du modèle français. Certains pays restent accessibles avec 20 ou 30 % d’apport, d’autres exigent 40 ou 50 %. Les taux d’intérêt varient, les durées de prêt aussi.

Comprendre ces différences permet de structurer un projet solide, d’éviter les pièges et de choisir le pays le mieux adapté à son profil et à ses objectifs.

Vous souhaitez étudier un financement international

Pour analyser votre situation, choisir le pays adapté à votre projet et avancer avec un accompagnement complet, vous pouvez réserver un créneau d’échange.

Votre patrimoine mérite une expertise sans frontières.

France Finance International simplifie vos investissements à l'étranger : sélection de projets, ingénierie juridique et solutions bancaires sur mesure.

.png)